LOS INTERESES MORATORIOS EN CASOS DE ACCIDENTES DE CIRCULACIÓN

¿QUÉ SON Y CÓMO SE CALCULAN?

Cuando se produce un accidente de circulación, nace la obligación de la compañía aseguradora de indemnizar el daño producido, teniendo para ello un plazo determinado. Si no sabes cuales son los pasos a seguir, haz clic aquí LAS 5 COSAS QUE DEBES SABER SI HAS TENIDO UN ACCIDENTE DE TRÁFICO.

Cuando la compañía de seguros incumple con su obligación de indemnizar a los lesionados, es cuando se penaliza a dichas compañías de seguros con los llamados “intereses moratorios”, regulados en el artículo 20 de la Ley del Contrato de Seguro.

Los intereses moratorios no son otra cosa que una penalización para las compañías de seguros para su inacción en un tiempo razonable. Estos intereses tienen carácter sancionados, son intereses PUNITIVOS, CORRECTIVOS Y DE CASTIDO para la aseguradora según ha establecido nuestro Tribunal Supremo.

Los intereses moratorios no son otra cosa que una penalización para las compañías de seguros para su inacción en un tiempo razonable. Estos intereses tienen carácter sancionados, son intereses PUNITIVOS, CORRECTIVOS Y DE CASTIDO para la aseguradora según ha establecido nuestro Tribunal Supremo.

Por lo tanto, cuando la compañía no haya procedido a indemnizar en el plazo establecido para ello y no concurra ninguna causa justificativa de dicho retraso, el lesionado no solo tendrá derecho a percibir la indemnización, sino también los intereses moratorios.

En casos de accidentes de tráfico, las compañías de seguros disponen de un plazo de TRES MESES para hacer la OFERTA MOTIVADA que debe contener una propuesta desglosada de la indemnización, acompañando los informes médicos del perito de la compañía así como indicando que el ofrecimiento de pago no comporta renuncia alguna a acciones futuras.

De modo que si la compañía no realiza la oferta motivada dentro de esos tres meses o la realiza de forma defectuoso o no acepta responsabilidad alguna y luego judicialmente se fija el pago de una indemnización, procederá la imposición del pago de los intereses.

No obstante lo anterior, a la práctica dichos intereses de mora no están exentos de polémica. La problemática surge con las causas de exclusión que prevé el propio artículo 20, en su apartado 9, es decir, no procederá el pago de los intereses cuando concurra una causa justificada o la falta de oferta motivada no sea imputable a la aseguradora. Motivos que serán analizados en otro artículo.

¿Cómo se calculan los intereses de mora del asegurador?

Los intereses de demora se devengas desde la fecha del accidente hasta la fecha de pago o de consignación judicial de la indemnización.

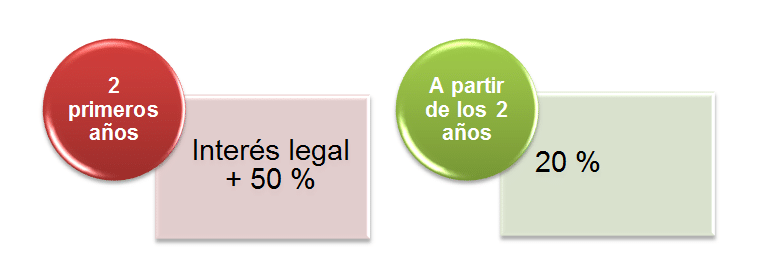

Los intereses moratorios no son siempre los mismos, es decir, durante los 2 primero años tras el siniestro, los intereses son el interés legal vigente incrementado en un 50 %. Mientras que, a partir de los 2 años, los intereses pasan a ser de un 20 %.