LIQUIDAR LOS IMPUESTOS DE UNA HERENCIA

EL IMPUESTO DE SUCESIONES

En artículos anteriores hemos hablado de los distintos pasos a seguir para aceptar una herencia tras el fallecimiento de un ser querido. Cuando se acepta una herencia se tienen que liquidar una serie de impuestos, el principal es el Impuesto de Sucesiones, y en caso de haber bienes inmuebles en la herencia, también debe liquidarse la Plusvalía Municipal.

En el artículo de hoy vamos a hablar del Impuesto de Sucesiones, basándonos en la normativa existente en Cataluña.

El PLAZO para liquidar el Impuesto de Sucesiones es de SEIS (6) MESES desde el fallecimiento del causante. En caso de prever que no será posible aceptar la herencia y liquidar el impuesto dentro de esos 6 meses, es posible solicitar una prórroga por otro plazo de 6 meses. No obstante, dicha prórroga debe solicitarse antes de que se cumplan los 5 meses del fallecimiento de la causante.

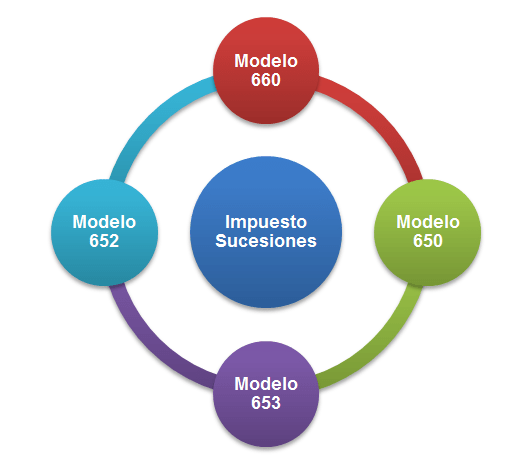

En Cataluña existen hasta cuatro modelos distintos para proceder a la liquidación del Impuesto de Sucesiones:

Modelo 660 – 650 de Sucesiones:

En una herencia, cuando se liquida el Impuesto de Sucesiones siempre se generan dos modelos el 660 y el 650.

El primero de ellos, es el modelo 660 general donde se incluye la relación de personas interesadas en la herencia y la relación de bienes y derechos de la persona fallecida.

El modelo 650 es la autoliquidación individual del Impuesto sobre Sucesiones y Donaciones de cada uno de los herederos, en el cual se identifica al contribuyente y se calcula la cuota que le corresponda de conformidad con los bienes y derechos adquiridos.

Mientras que sólo hay un modelo 660 por cada aceptación de herencia, hay tantos modelos 650 como personas interesadas en la herencia (herederos, legatarios o legitimarios).

Modelo 652 de Seguros de vida:

En el caso de que el causante tuviera contratados seguros de vida, en Cataluña a diferencia de otras Comunidades Autónomas, no se liquida dentro del propio Impuesto de Sucesiones de la Herencia, sino mediante otro modelo, el modelo 652.

Para saber si una persona tiene contratados Seguros de vida, debe solicitarse al Ministerio de Justicia el Certificado de Seguros de Cobertura de Fallecimiento.

Modelo 653 de Consolidación del dominio:

En algunos casos, puede darse el supuesto que sobre un bien exista un nudo propietario y un usufructuario.

Este modelo debe liquidarse cuando fallece el usufructuario, teniendo derecho el nudo propietario a consolidar el dominio y tener la propiedad plena sobre dicho bien.

REDUCCIONES A TENER EN CUENTA PARA LIQUIDAR EL IMPUESTO SUCESIONES

En el momento de liquidar el impuesto de sucesiones debemos tener en cuenta que la normativa catalana prevé una serie de reducciones de la base imponible. En el caso de adquisiciones por causa de muerte las reducciones son las siguientes:

-

Por parentesco, la cantidad de la reducción va en función del grupo de parentesco:

GRUPO |

CLASE |

REDUCCIÓN |

I |

HijosOtros descendientes(menores de 21 años) |

100.000 € + 12.000 € por cada año de menos de 21 que tenga el heredero, hasta un límite de 196.000 € |

II |

Cónyuge o pareja de hecho |

100.000 € |

Hijos y adoptados |

100.000 € |

|

Otros descendientes |

50.000 € |

|

Ascendientes |

30.000 € |

|

Situaciones convivenciales de ayuda mutua |

50.000 € |

|

III |

Colaterales de 2º y 3º grado y afinidad |

8.000 € |

-

Por minusvalía, si la minusvalía es igual o superior al 33 % hasta el 64 % la reducción es de 275.000 €, en cambio sí es superior al 65 % es de 650.000 €.

-

Por personas mayores del grupo II de parentesco de 75 años o más, hay una reducción de 275.000 € que es incompatible con la de minusvalía.

-

Por contratos de seguros, se prevé una reducción del 100 % cuando el beneficiario es el cónyuge descendiente, ascendientes, adoptado o adoptante, con un límite de 25.000 €.

-

Por la adquisición de elementos patrimoniales afectos a una empresa individual o actividad profesional, algunos herederos se puede aplicar una reducción del 95 % del valor neto de dicho elementos, condicionado a que durante un plazo de 5 años se mantengan los mismos.

-

Por la adquisición de participaciones en entidades, esta reducción es parecida a la anterior, sujeto a determinadas condiciones.

-

Por la adquisición de la vivienda habitual del causante, se prevé una reducción del 95 % con un límite de 500.000 € por parte del cónyuge, descendiente, ascendiente, adoptado, adoptante o colateral de más de 65 años con dos años de convivencia con el causante.

-

Por la adquisición de fincas rústicas de dedicación forestal, esta reducción si se cumplen las condiciones es del 95 % del valor de la finca, condicionada su aplicación a que se mantenga la misma durante un mínimo de 10 años.

-

Por la adquisición de bienes utilizados en la explotación agraria de la persona causahabiente adjudicataria, esta reducción si se cumplen las condiciones es del 95 % del valor de la finca, condicionada su aplicación a que se mantenga la misma durante un mínimo de 5años.

-

Por la adquisición de fincas rústicas dedicación forestal situada en terrenos de un espacio de interés natural, esta reducción si se cumplen las condiciones es del 95 % del valor de la finca, condicionada su aplicación a que se mantenga la misma durante un mínimo de 10 años.

-

Por sobreimposición decenal, si los bienes objeto de la herencia habían sido obtejo de otra transmisión de causa de muerta en un período máximo de 10 años, también procede aplicarse una reducción. La cantidad va en función del tiempo que haya entre una transmisión y otra.

¡NOS GUSTARÍA AYUDARTE EN ESTOS MONTOS TAN DUROS, NOS OCUPAMOS DE TODAS LAS GESTIONES DE LA HERENCIA! ¡LLÁMANOS!

¡Picón Abogados su despacho de abogados en Barcelona de confianza!