En nuestro anterior artículo os contamos que el Tribunal Constitucional había anulado en parte la aplicación de la llamada Plusvalía Municipal por someter tributación situaciones de inexistencia de incremento de valor.

Actualmente, está en marcha un Proyecto de Ley para reformar el Impuesto de Plusvalía Municipal, donde se incluirá la no sujeción al impuesto cuando se transmita un inmueble en pérdidas, es decir, que no haya habido incremento de valor.

Se prevé que la no sujeción al impuesto tenga efectos retroactivos desde la fecha de 15 de junio de 2017 que es la fecha en que se publicó al BOE la sentencia del Tribunal Constitucional anteriormente mencionada.

No obstante, hasta la no aprobación de la reforma del impuesto, el contribuyente se encuentra en un vacío legal y salvo en aquellos casos en que hayan transcurrido más de 4 años desde la presentación de la auto liquidación, se podrá reclamar su devolución.

¿Cómo reclamar la Plusvalía Municipal?

Formas de reclamación sobre la plusvalía municipal

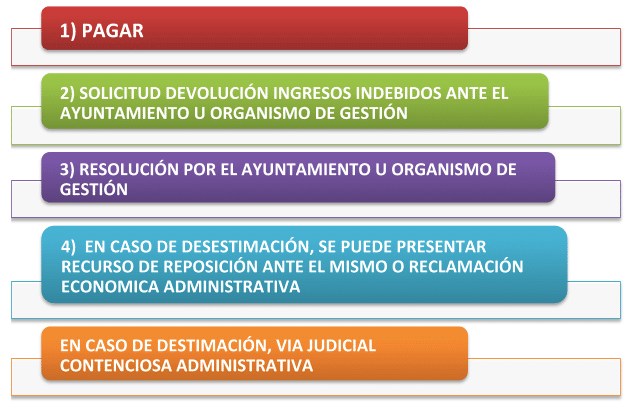

1. Pagar el impuesto

Para iniciar cualquier reclamación a la administración, es preciso el paso previo e ineludible del pago del impuesto.

2. Presentación

Deberá presentarse escrito de solicitud y devolución de ingresos indebidos, ante el ayuntamiento que recauda el impuesto.

3. La carga de la prueba

No olvidemos que la carga de la prueba respecto recae sobre el contribuyente, por lo que deberá aportar peritación del inmueble donde se contemple el valor de lo construido (valor de la edificación) y el valor del terreno (valor de repercusión).

4. El trámite

Estas reclamaciones serán tramitadas por lo general en base a sus características, por el procedimiento abreviado ante órganos unipersonales. El plazo para resolver y notificar la resolución es de 6 meses.

¿Y si el ayuntamiento rechaza la solicitud?

5. Recurso

Si el ayuntamiento rechaza la solicitud, el contribuyente tendrá que presentar o bien un recurso de reposición ante el Ayuntamiento, o bien una reclamación económica-administrativa ante el Tribunal Económico-Administrativo.

¿Y si este recurso o reclamación al TEA también se desestima?

6. Procedimiento judicial

En caso de que, ya solo queda la vía judicial para reclamar que. El plazo para presentar el recurso es de dos meses desde la desestimación de la reclamación económica y debe presentarse ante el Tribunal Superior de Justicia de la comunidad autónoma correspondiente.

7. Devolución

El Tribunal Superior de Justicia, en principio, en consonancia con la reciente sentencia del Tribunal Constitucional, estimará el recurso y fallará a favor de la devolución del pago del impuesto más los intereses de demora.

La reclamación de la plusvalía se podrá hacer tanto en caso de compraventa como en el caso de haber heredado los bienes.

Contar con asesoramiento legal, es clave ¡Llámanos!