ENTRA EN VIGOR LA NUEVA LEY HIPOTECARIA

El domingo entro en vigor la nueva Ley Hipotecaria ¿Sabes cuáles son las principales novedades?

El pasado sábado 16 de marzo se publicó en el BOE la Ley 5/2019, de 15 de marzo, regulador de los contratos de crédito inmobiliario, más conocida como la nueva Ley Hipotecaria, que ha entrado en vigor este domingo.

En el artículo de hoy, vamos a hacer un breve recordatorio de cuáles son los cambios más significativos de dicha reforma.

NOVEDADES SOBRE LAS HIPOTECAS

Personas físicas

La primera novedad, es que la nueva ley no va dirigida únicamente a los CONSUMIDORES, sino a TODAS LAS PERSONA FÍSICAS, sean o no consumidores, que sean deudores, fiadores o garantes de un préstamo hipotecario:

No obstante lo anterior, la Ley establece que se aplicará a toda persona física, sea o no consumidor, cuando se trate de préstamos hipotecarios sobre una vivienda de uso residencial, en cambio cuando se trate de adquirir o conservar terreno o inmuebles construidos o por construir será necesario ser consumidor.

Nuevo papel del Notario

Ahora será la persona física quien deberá escoger el Notario e indicar al Banco la Notaria escogida para que el Banco remita de forma telemática la documentación al Notario.

El Notario deberá explicar al consumidor les aspectos más relevantes del préstamo y contestar a todas las preguntas o dudas que se le formulen, debiendo de comprobar la inexistencia de cláusulas abusivas.

El Notario deberá redactar un ACTA NOTARIAL, que será gratuito, en el que se hará constar el cumplimiento de los anteriores requisitos.

.

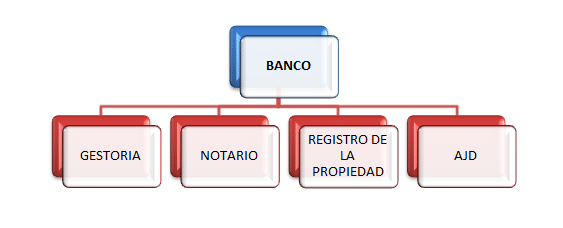

Nuevo reparto de gastos

El Banco deberá de pagar los siguientes gastos:

Debemos recordar que en noviembre de 2018 mediante Real Decreto ya se estableció que el Banco sería quién debería de pagar el Impuesto de AJD.

.

Más información precontractual

Se incrementan las obligaciones de información contractual:

-

Se regula la información básica en la publicidad de los préstamos hipotecarios.

-

Se establece la obligación de inscribir en el Registro de Condiciones General de la Contratación las cláusulas utilizadas en los préstamos.

-

Se establece la obligación de facilitar información clara y comprensible e personalizada para comparar los préstamos disponibles en el mercado.

-

Se establece la obligación de evaluar en profundidad la solvencia del deudor, fiador o garante.

-

Se establece la obligación de entregar 10 días antes de la firma la FEIN y FiAE.

.

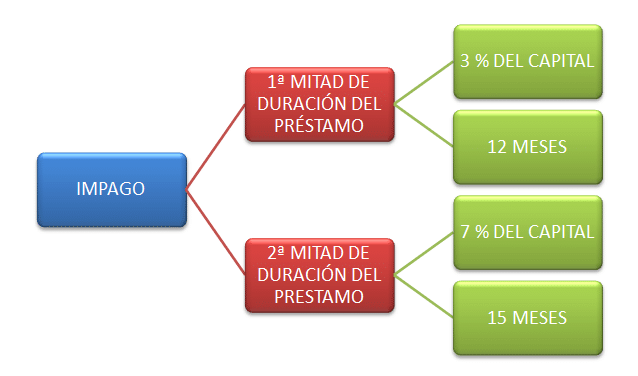

Ejecuciones hipotecarias

Para que el Banco pueda proceder al vencimiento anticipado es necesario el cumplimiento de los siguientes requisitos:

-

El incumplimiento del pago de una parte de capital o intereses;

-

Se debe hacer un requerimiento de pago para que en el plazo de 1 mes para que regularice la situación, advirtiendo que en caso contrario se procederá a reclamar todo lo adeudado.

Las cuotas impagadas deben equivaler a: .

.

Interés de demora

Se fija el interés de demora en el interés remuneratoria más 3 puntos porcentuales cuando se trata de una hipoteca sobre un bien inmueble de uso residencial

.

Amortización anticipada

Se introducen límites máximos a las comisiones por amortización anticipada de la hipoteca, y se establece la posibilidad de pactar un plazo de preaviso de un mes.

Los límites en el cobro de la comisión son los siguientes:

En caso de novación o subrogación en la hipoteca, también se establecen límites, durante los 3 primeros años el límite es de 0,15 %, y transcurridos esos 3 primeros años, ya no puede exigirse compensación o comisión alguna..

.

Comisión de apertura

Si se pacta solo podrá devengarse una vez y debe englobar todos los gastos de estudio, tramitación o concesión del préstamo u otros inherentes a la actividad del prestamista ocasionados para la concesión de la hipoteca..

.