GASTOS HIPOTEC Y COMISIÓN APERTURA

El pasado 23 de enero de 2019 el Pleno de la Sala de lo Civil del Tribunal Supremo dictó varias sentencias fijando doctrina sobre algunas cuestiones relativas a cláusulas abusivas de préstamos hipotecarios con consumidores sobre las que aún no se había pronunciado.

En concreto, el Pleno del Tribunal Supremo analizado la posible abusividad de las siguientes cláusulas:

-

La cláusula que establece una comisión de apertura.

-

La cláusula que atribuye al consumidor el pago de la totalidad de los gastos HIPOTECA e impuestos derivados del préstamo hipotecario.

Comisión de apertura

El Tribunal Supremo tras el análisis de la normativa nacional y europea, considera que la “comisión de apertura” NO es ajena al precio del préstamo.

El alto Tribunal dice que el interés remuneratorio junto a la comisión de apertura constituye parte del precio del préstamo, pues son las principales retribuciones que recibe el Banco por conceder el préstamo. Tanto uno como la otra debe incluirse en el cálculo del TAE, que permite al consumidor conocer el coste efectivo del préstamo.

Por esa razón, la Sala concluye que la comisión de apertura no es susceptible de control de contenido, sino exclusivamente de control de transparencia.

El Alto Tribunal considera que dicha cláusula supera el referido control de transparencia pues dice que

“es de general conocimiento entre los consumidores interesados el hecho de que, en la gran mayoría de los préstamos hipotecarios, la entidad bancaria cobra una comisión de apertura además del interés remuneratorio; es uno de los extremos sobre los que la entidad bancaria está obligada a informar al potencial prestatario de acuerdo con la regulación de las fichas normalizadas de información y, de hecho, suele ser uno de los extremos sobre los que versa la publicidad de las entidades bancarias; se trata de una comisión que ha de pagarse por entero en el momento inicial del préstamo, lo que hace que el consumidor medio le preste especial atención como parte sustancial del sacrificio económico que le supone la obtención del préstamo; y la redacción, ubicación y estructura de la cláusula permiten apreciar que constituye un elemento esencial del contrato”.

.

Gastos de constitución préstamo hipotecario

En los tiempos aspectos relacionados con las hipotecas han sido “trending topic“, han acaparado titulares en la prensa, han sido objeto de debates jurídicos para el Tribunal Supremo y de movilizaciones ciudadanas.

El pasado 15 de noviembre en el artículo publicado en el Blog titulado LAS NUEVAS REGLAS DE JUEGO DE LAS HIPOTECAS, hablábamos de la reforma de la Ley Hipotecaria y de como se distribuirían los gastos de constitución de hipotecas para las nuevas hipotecas.

¿Qué pasa con las hipotecas constituidas con anterioridad? El Tribunal Supremo, por fin, fija doctrina sobre los temidos “gastos de constitución de la hipoteca”.

El pasado 23 de enero, no solo se ha pronunciado sobre la comisión de apertura, sino también sobre los gastos de constitución de hipoteca

¿Quién debe asumir cada gasto hipoteca?

El Tribunal Supremo dice que el pago de esas cantidades debe correr a cargo de la parte a la que correspondiera según la normativa vigente en el momento de la firma del contrato. Vamos a analizar cada uno de los gastos

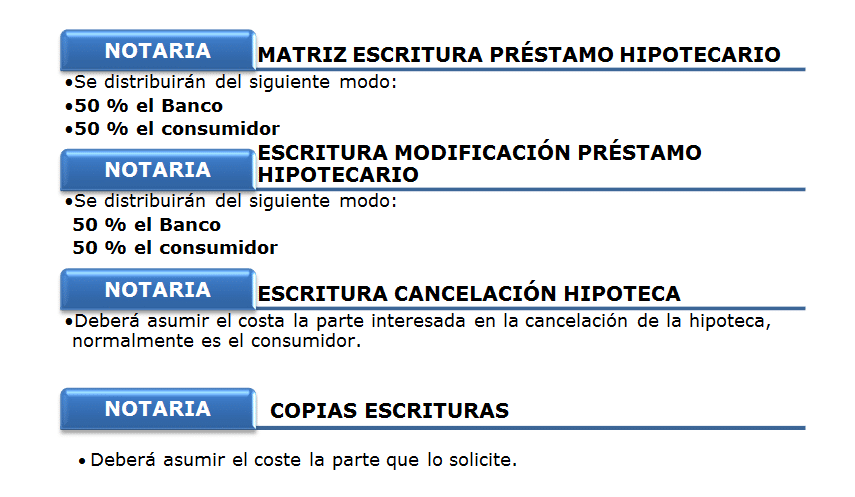

GASTOS DE NOTARIA

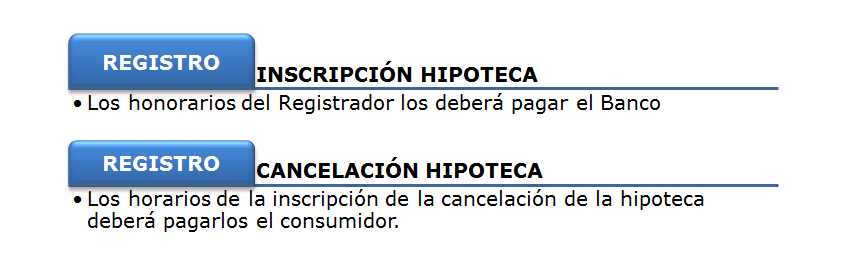

GASTOS DE REGISTRO DE LA PROPIEDAD

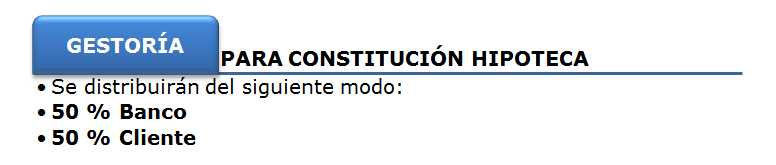

GESTORIA

IMPUESTO

En cuanto al impuesto de las hipotecas, no hay cambios, pues la Sala Civil sigue el criterio marcado por la Sala de lo Contencioso, que aunque en un principio atribuyó el pago del impuesto al banco, luego, rectificó y determinó que era el cliente quien debía asumir dicho gasto.

LOS GASTOS DE TASACIÓN CORRESPONDEN AL BANCO

A lo largo de los último años el Tribunal Supremo ha ido resolviendo las consecuencias de la declaración de nulidad de los gastos de constitución de la hipoteca, quedando pendiente de resolver únicamente una cuestión: ¿Quién tenía que pagar los gastos de tasación del inmueble?

LOS GASTOS DE TASACIÓN CORRESPONDEN AL BANCO

Pues bien, el Tribunal Supremo ha resuelto ya dicha cuestión, en una reciente sentencia en la que determina que los gastos de tasación de la vivienda o local deben ser asumidos por el Banco y no por el consumidor.

El TS considera que la tasación debe considerarse como gastos de gestoría y, por tanto, según lo manifestado en su anterior sentencias, dichos gestos deben ser asumidos por el Banco.

El alto Tribunal dice que el gasto de tasación es el coste de la tasación de la finca sobre la que se pretende constituir la garantía hipotecaria. Y, que aunque la tasación no constituye, propiamente, un requisito de validez de la hipoteca, la ley requiere para la ejecución judicial directa de la hipoteca, entre otros requisitos que en la escritura de constitución de la hipoteca se determine el precio en que los interesados tasan la finca o bien hipotecado, para que sirva de tipo en la subasta, que no podrá ser inferior, en ningún caso, al 75 %del valor señalado en la tasación.