En continuación del artículo de la semana pasada sobre las dudas más frecuentes sobre la Declaración de Renta, hoy nos centraremos en qué hacer cuando pagamos o percibimos una pensión alimenticia y/o una compensatoria.

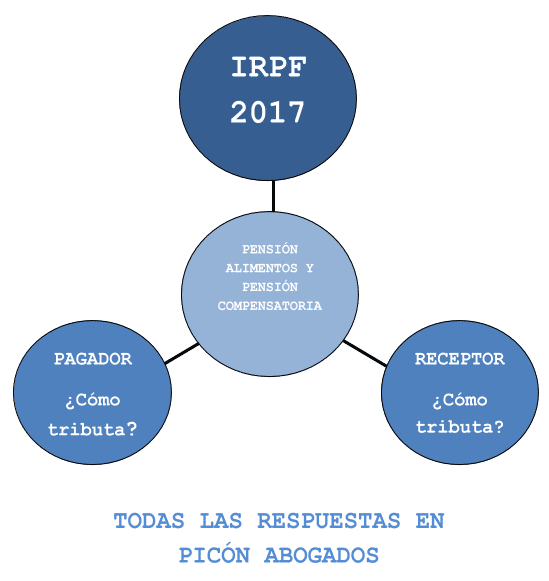

La pensión de alimentos se establece a favor de los hijos y es necesario diferenciar entre quien paga y quien la recibe.

La pregunta del primero es si puede o no deducir el gasto y de los segundos o su tutor, si se trata de una renta exenta o deberá pagar impuestos por ella.

La pensión de alimentos tiene como objetivo costear el gasto de los hijos en cuanto a alimentación, vestimenta y formación.

En cambio, la pensión compensatoria es el dinero que se destina a cubrir el desequilibrio económico causado en uno de los cónyuges tras la separación.

Tanto en la pensión de alimentos como en la pensión compensatoria es necesario diferenciar entre quien paga y quien recibe la pensión.

Quienes pagan la pensión se preguntan ¿Puedo deducir el gasto del pago de la pensión?

Y quienes reciben la pensión se preguntan ¿Se trata de una renta exenta? ¿O debo pagar por ella?

-

Pensión de alimentos

Las cantidades pagadas a favor de los hijos no tienen la consideración de gastos deducible ni minoran la base imposible del IRPF.

No obstante, sí que se pueden aplicar un tipo de gravamen más bajo por esa cantidad abonada en concepto de pensión alimenticia, normalmente del 2%.

Quien recibe la pensión alimenticia, dichas cantidades están exentas de incluirse en la declaración de renta siempre y cuando la pensión se haya establecido en resolución judicial.

Sin embargo, si se paga una PENSIÓN DE ALIMENTOS A FAMILIARES DISTINTOS DE LOS HIJOS, los que reciben la pensión sí que deberán declararla, teniendo la consideración de rendimiento del trabajo.

-

Pensión compensatoria

En cuanto a la pensión compensatoria, al igual que con la pensión de alimentos es necesario que exista una sentencia judicial o acuerdo que establezca la pensión, en otro caso tendrá la consideración de una donación.

- El PAGADOR de la pensión compensatoria establecida judicialmente o mediante convenio regulador, podrá reducir de la base imponible del IRPF, primero la general y después la del ahorro, las cantidades pagadas, no pudiendo ser el resultado negativo.

- También debe tener en cuenta el pagador que puede solicitar que las cantidades abonadas se resten de sus retribuciones para calcular la retención del IRPG en su nómina, para ello, es necesario comunicarlo a la empresa a través del modelo 145.

- El RECEPTOR, este deberá consignar la pensión como rendimiento del trabajo. La pensión compensatoria está exenta si la cuantía no excede de 12.000 euros anuales.

- No obstante, a pesar de ello, debe tenerse en cuenta que quien recibe una pensión compensatoria puede estar obligado a presentar la declaración de renta, si el importe de la pensión supera los 1.500 € y además ha ingresado más de 12.000 € de un trabajo, pues se entiende que hay dos pagadores.

Si tienes cualquier duda sobre tu declaración de renta, no dudes en contactar con nosotros

¡Podemos ayudarte!

PICÓN ABOGADOS ES TU DESPACHO DE CONFIANZA

¡No lo dudes más, llámanos! Primera consulta gratuita.

Buenos días, tengo una duda. Estoy separado legalmente y la custodia la tiene mi ex mujer. Por sentencia tengo que abonar mensualmente por pensión alimenticia 350 €. Este año ha empezado la universidad mi hijo y el coste de la universidad es superior a la aportación que realizo, por ello mi ex mujer pone 5000 € por año universitario y yo la otra mitad, osea, 5000€. Total cuerso 10000€. Me duda es, ¿ la cantidad que yo aporto (5000€) puede declararse en mi declaración de renta como aportación excedente de la pensión alimenticia?…

Gracias

Buenos días,

Esta previsión de “gastos universitarios” ¿estaba previsto en el Convenio Regulador?

Saludos.